2026 é o ano em que a maior reforma tributária das últimas décadas sai do papel e entra na rotina das empresas brasileiras. A transição começou, mas não como muitos imaginam: este é um ano de testes, ajustes e preparação — não de substituição imediata dos tributos atuais. Se a sua empresa ainda não se organizou para essa nova fase, este conteúdo é o ponto de partida.

Após mais de três décadas de discussões e com a promulgação da Emenda Constitucional 132/2023, o sistema tributário brasileiro entrou oficialmente em transição. A Lei Complementar 214/2025 instituiu o novo modelo, que substituirá gradualmente cinco tributos (PIS, Cofins, IPI, ICMS e ISS) por três novos: o IBS (estadual/municipal), a CBS (federal) e o Imposto Seletivo (IS). Em janeiro de 2026, foi sancionada a Lei Complementar 227/2026, que instituiu o Comitê Gestor do IBS e completou o arcabouço normativo. Em 30 de abril de 2026, foram publicados os regulamentos do IBS e da CBS (Decreto 12.955/2026, Resolução CG-IBS 6/2026 e Portaria Conjunta MF/CG-IBS 7/2026), trazendo o detalhamento operacional do novo sistema.

Importante: durante todo o ano de 2026, PIS, Cofins, IPI, ICMS e ISS permanecem plenamente exigíveis. A substituição efetiva começa em 2027 (quando a CBS substitui PIS e Cofins) e se conclui em 2033, com a extinção total do ICMS e do ISS. Paralelamente, o Imposto Seletivo passa a incidir, a partir de 2027, sobre bens e serviços específicos definidos em lei ordinária — entre eles fumígenos, bebidas alcoólicas, bebidas açucaradas, veículos, embarcações e aeronaves (com critérios ambientais), bens minerais na extração, loterias e fantasy sport. Trata-se de um tributo extrafiscal, criado para regular o consumo de produtos prejudiciais à saúde e ao meio ambiente, não para arrecadar.

O que muda nas notas fiscais com IBS e CBS

Desde janeiro de 2026, as empresas dos regimes de Lucro Real e Lucro Presumido passaram a destacar o IBS e a CBS em seus documentos fiscais eletrônicos. Em 2026, esse destaque tem caráter informativo: os valores aparecem na nota, mas a regra de neutralidade prevista no art. 348 da LC 214/2025 assegura que a carga tributária real não aumente.

A lógica é simples: o contribuinte fica dispensado do recolhimento de IBS e CBS desde que cumpra corretamente as obrigações acessórias — escrituração e emissão correta dos documentos fiscais. Caso haja recolhimento, o valor pago pode ser compensado com PIS e Cofins e, na falta de saldo dessas contribuições, com outros tributos federais.

Empresas optantes pelo Simples Nacional, incluindo MEIs, estão dispensadas dessa obrigação em 2026 e só passam a destacar o IBS e a CBS a partir de 2027. A alíquota de teste aplicada em 2026 é de 1% sobre as operações, sendo 0,9% de CBS (federal) e 0,1% de IBS (estadual/municipal), conforme os arts. 343 e 346 da LC 214/2025.

Confira: Reforma Tributária 2026 – como IBS e CBS mudam a precificação?

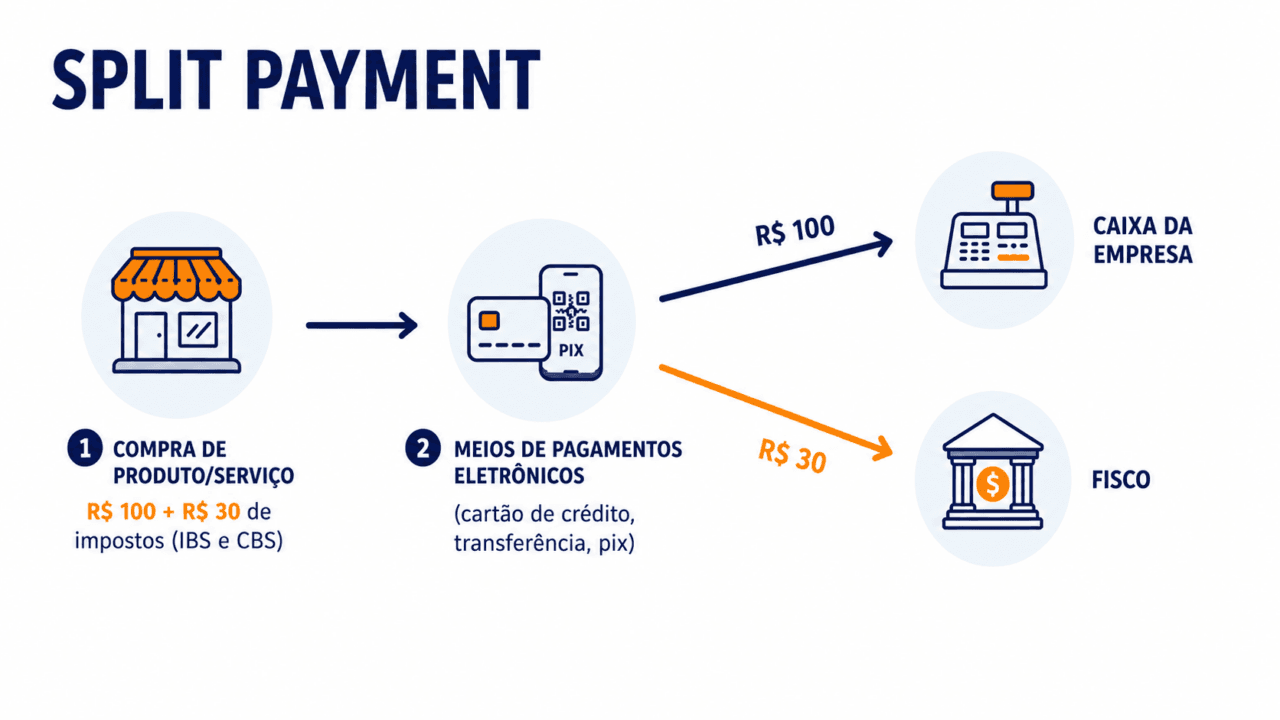

Split Payment: o que vem a partir de 2027

Uma das mudanças mais estruturais da reforma tributária é o Split Payment, o pagamento fracionado dos tributos no momento da transação. Em vez de a empresa recolher o imposto após receber o pagamento, o próprio sistema de meios de pagamento separa automaticamente o valor do tributo e o repassa ao governo no ato da liquidação.

O cronograma definido pelos regulamentos publicados em abril de 2026 prevê o início do Split Payment apenas em 2027, e de forma escalonada:

- 2027: modelo facultativo, restrito a operações entre empresas (B2B).

- Fase seguinte: obrigatoriedade nas operações B2B, após comprovada a estabilidade do modelo.

- Fase final: expansão para o comércio com o consumidor final (B2C).

O impacto sobre o fluxo de caixa é significativo: as empresas deixam de utilizar temporariamente o valor dos impostos na operação. Por isso, planejamento financeiro e revisão da política de preços passam a ser pauta estratégica, especialmente em setores intensivos em capital de giro como atacado, distribuição e indústria.

Leia também: BPO Financeiro impulsiona gestão dos negócios através da terceirização

O que a sua empresa precisa fazer agora

A transição exige atenção em quatro frentes:

- Adaptar os sistemas de emissão de notas fiscais ao novo leiaute exigido pelas Notas Técnicas da NF-e e NFC-e.

- Mapear o regime tributário e o impacto setorial — atacado, distribuição, indústria e construção civil reagem de forma diferente ao novo modelo, com efeitos distintos sobre precificação e margem.

- Revisar contratos e política de preços considerando a nova lógica tributária, o impacto do Split Payment no fluxo de caixa e a transição dos créditos.

- Investir em atualização técnica das equipes financeira, setor de compras e de vendas.

A Gestus acompanha cada etapa da transição tributária para que sua empresa esteja sempre em conformidade com a LC 214/2025, a LC 227/2026 e as normas publicadas pela Receita Federal e pelo Comitê Gestor do IBS. Fale com um dos nossos especialistas.